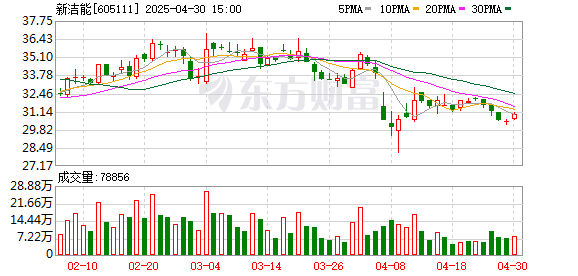

东海证券04月29日发布研报称,给予新洁能(605111.SH,最新价:30.92元)买入评级。评级理由主要包括:1)2024全年与2025年一季度业绩同比持续向好,主要系下游景气度稳中有升、新兴市场需求旺盛、客户拓展成效显著、产品价格与库存有所修复及成本持续优化等所致;2)子公司国硅集成协同中科海芯完善产品布局,新设新加坡子公司扩张海外业务版图。风险提示:1)下游需求不及预期;2)市场竞争加剧;3)产品导入不及预期。

AI点评:新洁能近一个月获得2份券商研报关注,买入1家。

第一证券提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯